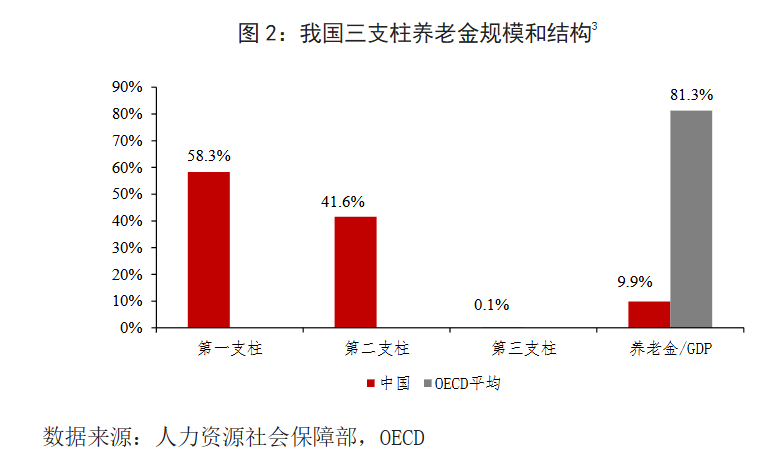

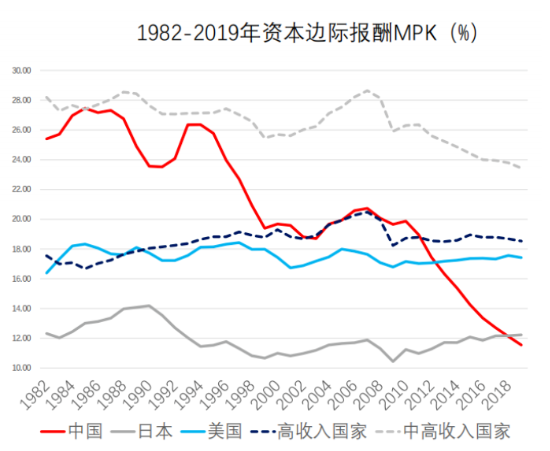

早上看了中銀的數據——

沒想到國內的養老金規模/GDP比例和OECD經濟體差距如此之大。

(附OECD成員)——

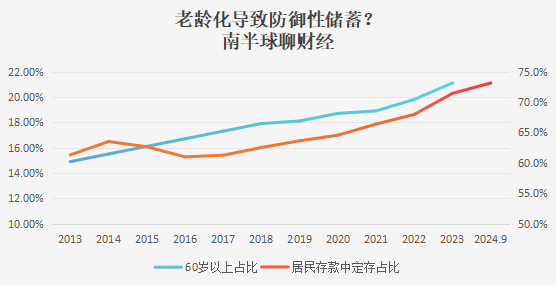

給人感覺大家都還沒有做好十足的準備,就已經老去了。

拆開看,其實人們是在為養老做準備的,在儲蓄定期化中得到了一定呈現——

過去人們一直都有一個“自發理論”——以房養老,即投資房子的租金既能抗通脹,又能補充養老金替代率的缺失(保證退休後生活質量)與防範大額醫療支出(不拖累下一代),相反還能在沒有遺產稅的基礎上最大化留給下一代(或者沒工作收入的時候補貼下一代的生活開支)。

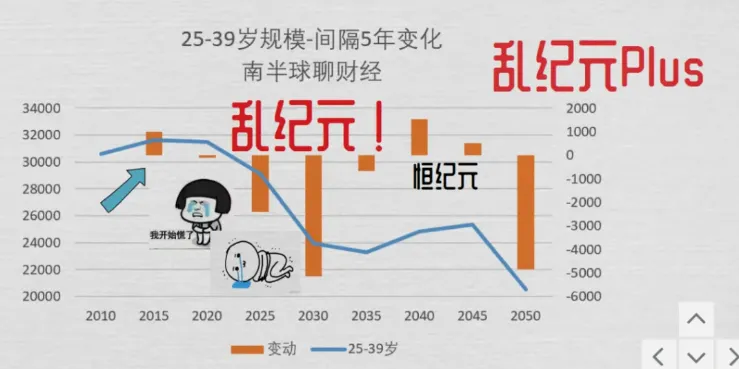

但這個理論在這兩年被動搖,原因就在於人口的趨勢性變化,引起了房地產供需的此漲彼消——

之前推薦過日本《老後破產》的書,日本給出的教訓是——部分年輕一代獲得沒有現金流回報的負債型遺產(房地產)很苦惱,因為還需要支付持有成本。

當然房地產是個總量概念,日本也確實分化(高端核心區域長期收益相對較高),所以目前國內也有這樣的苗頭——小比例的豪宅堅挺。

但這個和大比例的普通人無關,普通人還是要柴米油鹽醬醋茶,要為了未來做準備——導致節衣縮食。

這兩天段永平的一句話被熱傳——不要拿你需要的錢,去賭你不需要的錢——又給股市養老的“期待”沉澱了一份思考。

關鍵字在於“不要賭”。宏觀提出的“長期資本、耐心資本”也是這個意思,市場投機性太強,受傷的總是自己。

但經濟同時又非常需要“動物精神”冒險,不然資金沉澱+創新力疲軟還是會對長期利潤率造成影響。

這看起來很矛盾,過去的扭曲結果就是——別人拿你自認為無風險的錢,去替你賭更短期的高風險,最後廣義投資的回報率持續下行+債務存量擴大。

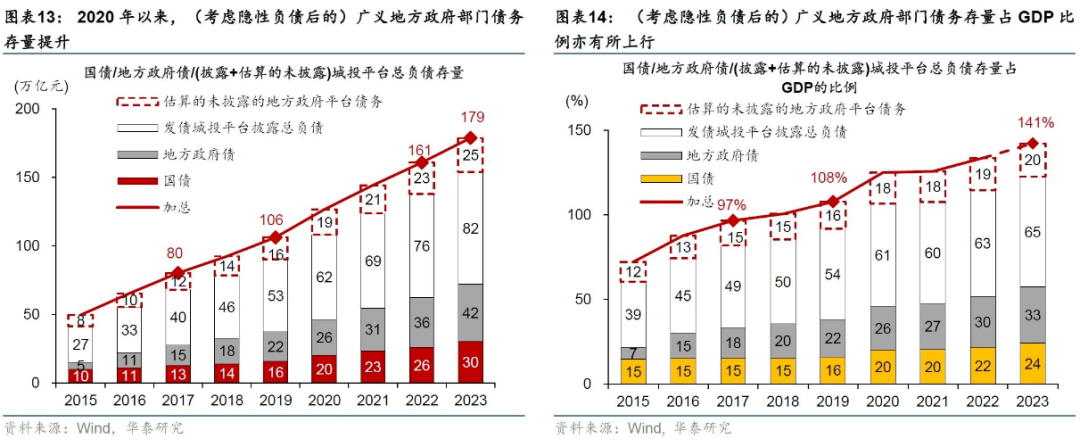

這是一個很危險的信號——通縮強化,經濟學家都看到了。隻能用財政刺激對衝+托資產價格。

因為如果不對衝,未富先老的影響會倒逼財政每年投入巨大的“新增債務”,合計的成本大概率會比現在投入多得多得多。(養老金耗盡已經是一個偽命題了)

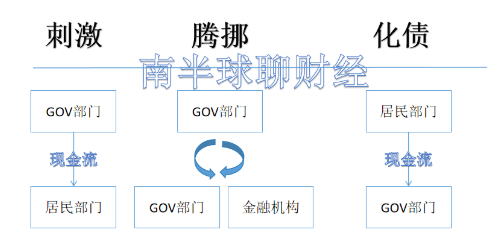

然而我們又麵臨著另一個骨幹現實的問題,是08年之後我們已經實際執行了“隱性財政刺激”——

首先,在量上,隱性債務顯性化,並不是一種財政刺激;

其次,刺激的本質應該是宏觀將現金流轉移給實體循環較弱的一方(居民部門)——

如果方向相反,是反刺激,實際是抽血的,達不到預期效果。

很多人對現金流方向不理解或不在乎,直到就業、收入、內卷等影響到自己了,才開始思考“是不是哪裏出了問題”。

大家其實需要的不是“名義上的赤字率抬升”(因為它也是個偽命題),而是現金流實打實的流向居民部門,然後優化大家的預期。

就像昨天網上一堆對“消費補貼”的吐槽,算來算去,其實大家的熱情並不高,因為預期沒改變——他感覺他做了什麽,但個人獲得感並不高。

這就很像養老金第三支柱的做法,口號響亮,但真的募集到的資金寡寡,因為個體都在算自己的賬,並不糊塗。

簡單來說:宏觀和機構用凱恩斯做政策解釋,但政策執行卻是哈耶克的角度。這中間的一個被忽視的點,就是政策的目的並非凱恩斯,隻是套用了個概念而已。

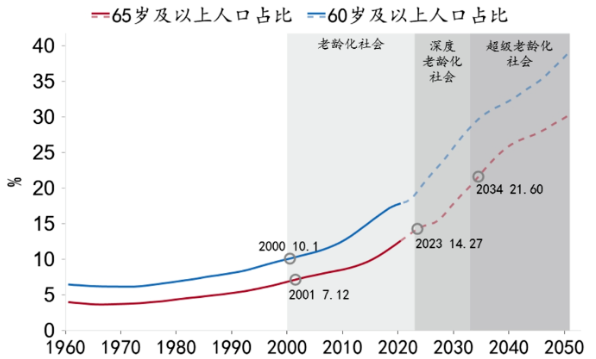

隻是隨著老齡化的不斷加速,這個招數到了一定需要改變的階段——

它有兩個去處,一個是更集中,另一個是給居民讓利。

這決定了經濟未來的格局。

那我們都可以想一下,這些年諸多政策的目的,是更集中還是後者呢?

居民定存率(預防儲蓄)vs去年銀行股暴漲之間是不是一個意思?

但無論如何,善良的人們啊,還是對今年報以淳樸的期待。

(轉自:不跪的世界)

标签: 龍洋(主持人)簡介資料(個人簡曆圖片)張小萌(小說)簡介資料(個人簡曆圖片)手機觸屏失靈亂跳怎麽辦(手機觸屏不靈是什麽原因)冷凍豬肉怎麽快速解凍-凍肉怎麽快速解凍棧橋簡介資料(個人簡曆圖片)

")

评论列表

人民日報:出口向好趨勢將更加明顯|出口|外貿

易綱:中國外儲不宜太多 現每增1美元成本高於收益|外匯儲備|易綱|收益

重塑商業價值的核心維度:圍繞顧客解決問題|重塑商業價值

李揚:影子銀行是值得肯定的創新|影子銀行|李揚|創新

工行否認認購央行定向央票|工行|人民幣貸款|央行